姚松炎又提醒,有意押上身家買磚頭的港人,未來香港人口、按揭年期見頂,期望樓市要複製過去50年升勢,重演上一代買樓倍賺的故事,或許未必能得償所願。

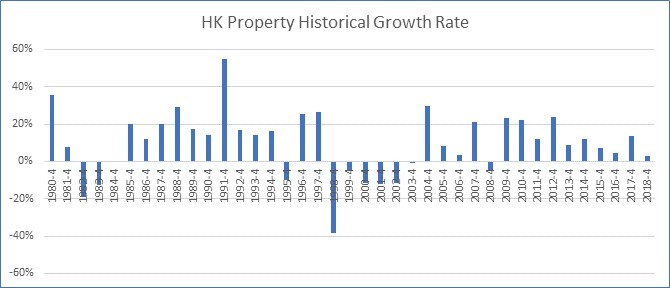

姚松炎說,以「實質利率」(即名義利率減去通脹)推測樓價走勢,可以透過科學驗證。過去數據顯示,實質利率有效解釋香港樓價升跌走勢。在 2008年,金融海嘯一役,不少人預測樓價會大跌,姚松炎指自己當時預計,由於再次進入負實質利率,樓市將見另一泡沫,結果亦應驗。

加息改變資金流向 樓價將照跌

姚松炎認為,只要加息持續,實質利率轉正的趨勢延續,香港樓價會繼續下跌,主因是利率回升令資產估值改變,改變資金走向,「美國長債息率已升至3厘。香港買樓(中、大型單位)回報率得2.3%,風險高,回報又低,錢自然會走。」

姚松炎早在2014年初受訪,已提出利率正常化,樓價會從周期頂回落,但最終回落周期在去年才出現。他指出,理論只能預測趨勢,無法斷言實際時機,近年美國加息相當拖拉,受不同力量干預;此外,香港有「得天獨厚」的優勢,對財產保障的制度,又比鄰近其他方好,歡迎任何顏色資金,吸引熱錢流入,令到香港加息又比預期慢。

「剛性需求」如「傻人需求」

坊間有不少分析認為,即使進入加息週期,香港樓價仍難大跌,原因是政府以「辣招」迫走投資者,香港樓市現由用家為主,屬「剛性需求」,加上未來私樓供應依然短缺,只會供不應求。

姚松炎卻質疑,如果「剛性需求」一說成立,難以解釋98年至2003年間樓價大跌,需求當下消失。即使假設今天的市場清一色是用家,用家並非一定要買樓。

「用家都有租同買的選擇,如果全部用家都知道樓市將會向下調整,咁佢會揀租定買?…你假設這些人傻,跌都照買,咁不如叫做傻人需求。」

姚松炎指出,反映單位需求量的指標,包括整體人口增長、家庭組成數目增長、每單位居住人數下跌速度,三組數字現在同時比 80 年期放緩。因此,不能用80年代每年供應3、4 萬個私人單位,與現時每年萬多個單位直接比較,就得出供應不足的結論。

樓價影響供應 「孫九招」乃實例

亦有人問姚松炎,如果樓市與供應無關,若果市場上突然大量供應單位,樓價難道就不會調整?

姚松炎認為,這個假設本身已有問題,「發展商會明知蝕都會大量供應?定係會睇住市場調節供應?」他問,「你當四大發展商是國企定私營企業?」

他指出,樓價與單位供應的關係,前者應是因,後者應為果,由於外在的「實質利率」影響樓價,發展商因價格升跌調整供應,務求達致盈利最大化。2002 年政府推「孫九招」停建居屋、取消賣地等,在姚眼中,正是發展商聯手游說政府、減少供應的實例,「發展商倒轉頭來影響政治人物,迫使決策者符合(他們的)經濟利益。」

儘管政府主導土地供應,但有研究顯示即使政府「出口術」或實質增加土地供應,發展商仍有千方百計去拖延單位供應,「發展商都不會咁笨跟到足,他們會睇住市場有無錢賺去調整。」

港樓續隨利率波動

政府官員、不同智庫也主張,香港應大量開發土地,透過長遠供應穩定,來穩定樓市。姚松炎則認定,這做法無助穩定樓價,若香港樓市公私營比例沒有根本性改變,未來樓市繼續「過山車」的機會相當大,「(樓價)只會不停輪迴,隨往實質利率一時正一時負,出現高頻率大幅波動。」

各國央行不停以「印銀紙」應對經濟問題,姚松炎估計有越來越濫的趨勢,跌浪可能因此延遲出現,但不等於可解決問題,「只可能延後泡沫爆破,以後的爆破只會更加巨大。以前可能是每5年一次小病,而家可能30年一次大病。」

姚松炎認為,要扭轉現有局面,只能引入不能炒賣的「合作社房屋」,提供另類選擇,政府僅收取象徵式地價,會員需自資湊足建築成本,但不擁有業權,無法炒賣,有如過去公務員自組合作社興建房屋。

綜觀過去50年,香港樓市雖有起伏,但依然錄得倍數計的升幅,未來50年這趨勢能否持續,姚松炎也有疑問。

他提到,限制樓價升幅其中一項因素,是人口升勢見頂。政府推測至2043年,全港人口達到高峰822萬後將回落,「香港將會首次遇到人口萎縮,這是過去70年從未遇過。」

人口按揭年期見頂 過去50年升幅難複製

第二個限制是按揭年期。過去五十年,置業按揭年期不斷延長,60年代置業供樓按揭年期只有5年,70年代增加至12年,90年代增至 25年,現今已增至30年,有地產商推出過40年按揭計劃,但即被金管局叫停。

姚認為,現今這一代香港人之所以能負擔倍升的樓價,有賴於供款年期不斷加長,但供款年期已差不多到上限,正常人在65歲退休,工作年期大約40年,按揭年期難以再倍數增長,「除非120歲命,工作到100歲。」

「如果仲想買樓,然後期望在十年內翻一番,你要想一想,香港上幾代人得天獨厚的時代,同現今時代的分別。」姚松炎這樣提醒。